Statystyki przewozów intermodalnych w IV kwartale 2024 r. pozwoliły podsumować wyniki tej gałęzi transportu w minionym roku. A był to dobry rok – w przewozach intermodalnych wszystkie parametry wzrosły w stosunku do roku poprzedniego. W przypadku niektórych osiągnięte wartości były nawet wyższe niż we wcześniejszych latach – informuje Urząd Transportu Kolejowego.

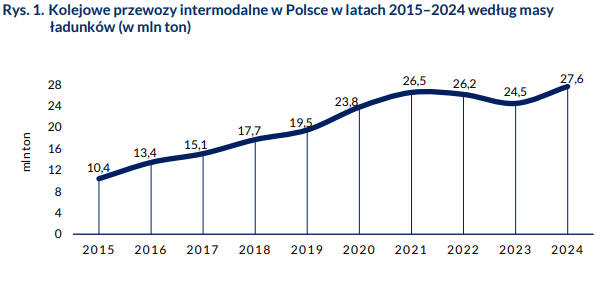

Masa przewiezionych ładunków w transporcie intermodalnym wzrosła rok do roku o blisko 3,2 mln ton – z poziomu niecałych 24,5 mln do ponad 27,6 mln. Stanowiło to wzrost o prawie 13%.

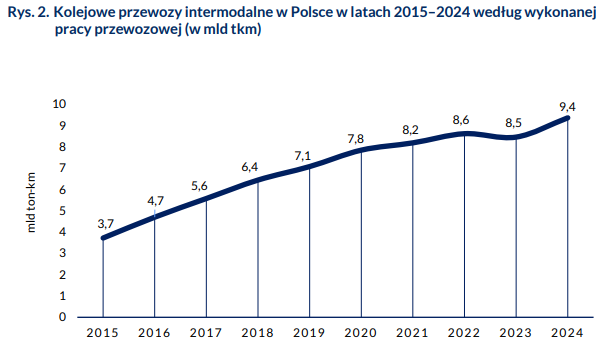

Praca przewozowa zrealizowana w przewozach intermodalnych wzrosła w 2024 r. o ponad 0,9 mld tonokilometrów do wartości 9,4 mld tonokilometrów (wzrost o 10,7%). W 2024 r. liczba przetransportowanych jednostek intermodalnych również wzrosła –z poziomu 1,59 mln do 1,74 mln jednostek (wzrost o ponad 152 tys. jednostek, co stanowiło 9,6%). Jeśli chodzi o liczbę przewiezionych TEU – nastąpił wzrost z poziomu 2,43 mln TEU w 2023 r. do poziomu 2,72 mln TEU w 2024 r. (11,6% więcej).

Po bardzo wrażliwym na sytuację gospodarczą roku 2023, w którym transport intermodalny wyraźnie wyhamował, nadszedł rok 2024. Charakteryzował się on mniejszym oddziaływaniem wydarzeń gospodarczych i geopolityki na realizację transportu ładunków skonteneryzowanych. Widoczne było również duże zainteresowanie rynkiem kolejowego transportu intermodalnego, co miało odzwierciedlenie w ogólnej liczbie podmiotów, które wykazały ten rodzaj przewozów (39 spółek).

Pomimo niepewnej sytuacji międzynarodowej, transport w ramach Nowego Jedwabnego Szlaku z wykorzystaniem polsko-białoruskiego przejścia Brest – Terespol w 2024 r. wzrósł w porównaniu do 2023 r. Przez długi okres wyniki były na poziomie zbliżonym do rekordowego 2021 r., jednak pod koniec 2024 r. – w wyniku zaostrzenia rosyjskich przepisów – wielkość przewozów spadła. Dodatkowo w dalszym ciągu rozwijane były przewozy na nowoutworzonych relacjach z Ukrainą. Te czynniki, a także rekordowe wyniki przeładunków w portach morskich, wpłynęły na wyniki przewozów intermodalnych realizowanych z wykorzystaniem kolei.

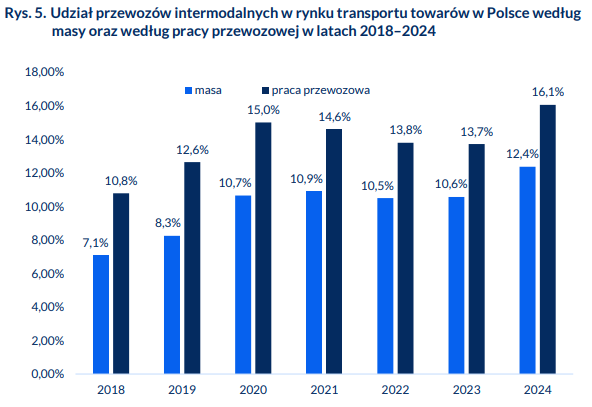

– Przewozy intermodalne to obecnie bardzo ważny dział transportu kolejowego. Udział w masie ładunków ogółem na poziomie 12,4% oraz 16,1% według pracy przewozowej jest najwyższy od początku zbierania statystyk transportu intermodalnego przez Urząd Transportu Kolejowego. Świadczy to o jego rosnącym znaczeniu. Stąd też nowe schematy wsparcia przewozów intermodalnych, jak np. dodatkowa ulga intermodalna czy programy dofinansowania z funduszy UE inwestycji związanych z tym segmentem transportu – komentuje wyniki przewozów intermodalnych dr inż. Ignacy Góra, Prezes Urzędu Transportu Kolejowego.

W przewozach intermodalnych w każdym z trzech pierwszych kwartałów 2024 r. widoczny był wzrost parametrów rok do roku w porównaniu do 2023 r. W czwartym kwartale jedynym parametrem o niższej wartości niż w 2023 r. był parametr pracy przewozowej – odnotowano spadek o 3,4%. Zwłaszcza dane za II i III kwartał w przewozach intermodalnych przedstawiały wartości zdecydowanie wyższe niż w 2023 r.

W IV kwartale 2024 r. przewieziono 438,6 tys. jednostek intermodalnych, co przełożyło się na 690,3 tys. TEU. W zakresie masy i pracy przewozowej było to odpowiednio 6,83 mln ton i 2,34 mld tonokilometrów. Wyniki te są wyższe o 3,9% w przypadku liczby przewiezionych jednostek intermodalnych (16 528 szt.), 8,4% w przypadku liczby przewiezionych TEU (53 442 TEU), 1,7% w odniesieniu do masy towarów (114,2 tys. ton) i niższe o 3,4% według wykonanej pracy przewozowej (0,08 mld tonokilometrów) w porównaniu z IV kwartałem 2023 r. W porównaniu z trzecim kwartałem 2024 r. wyniki czwartego kwartału były w niewielkim stopniu niższe – o 3,4% według jednostek, 2% według TEU, 3,7% według masy i 1,9% według pracy przewozowej (-15 594 jednostki, -14 375 TEU, - 0,3 mln ton i -0,04 mld tonokilometrów).

W czwartym kwartale 2024 r. realizacja przewozów intermodalnych została zadeklarowana przez 36 przewoźników, zaś w całym 2024 r. było ich 39.

Najwyższy udział w rynku transportu intermodalnego w 2024 r. według wykonanej pracy przewozowej odnotowała spółka PCC Intermodal S.A. (19,55%). Kolejne spółki, które przekroczyły 5% udziału w rynku, to PKP CARGO S.A. (18,7%), DB Cargo Polska S.A. (14,11%), Captrain Polska Sp. z o.o. (5,6%), Metrans Rail Sp. z o.o. (5,58%).

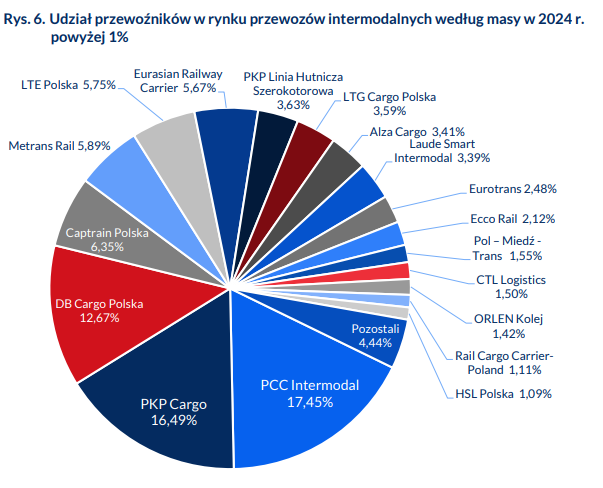

Według masy przewiezionych towarów największy udział w rynku miała spółka PCC Intermodal S.A. (17,45%), a w dalszej kolejności były: PKP CARGO S.A. (16,49%), DB Cargo Polska S.A. (12,67%), Captrain Polska Sp. z o.o. (6,35%), Metrans Rail Sp. z o.o. (5,89%), LTE Polska Sp. z o.o. (5,75%), Eurasian Railway Carrier Sp. z o.o. (5,67%).

Zapisz

się do newslettera:

Zapisz

się do newslettera: